當前信貸市場擔保圈問題愈演愈烈�����,傳統(tǒng)的擔保圈分析方法對理解���、處理擔保圈問題作用有限。我國有必要借助大數(shù)據(jù)的復(fù)雜系統(tǒng)分析方法���,啟動對擔保圈的深入分析�����,以為化解因擔保圈引發(fā)的金融風險創(chuàng)造條件�����。

擔保圈已成為加劇金融風險暴露的重要原因

擔保圈是指多家企業(yè)通過互相擔?���;蜻B環(huán)擔保而產(chǎn)生的特殊利益體。在經(jīng)濟平穩(wěn)增長時期����,擔保圈確實在一定程度上降低了中小企業(yè)的融資難度,促進了民營經(jīng)濟的發(fā)展����。但是隨著經(jīng)濟逐步下行,擔保圈的負面影響逐步顯露�����,加劇了信貸風險的暴露�,處理不當,容易引發(fā)系統(tǒng)性金融風險��。

從目前來看����,我國普遍存在的擔保圈具有以下三個方面的負面影響。

一是擔保圈可能成為套取銀行信貸資金的重要途徑��。部分不法經(jīng)營主可能通過建立多家企業(yè)�����,做假賬����,企業(yè)之間進行互保、聯(lián)保�����,加上買通銀行業(yè)務(wù)人員�����,大量騙取銀行信貸資金�����。

二是擔保圈會引發(fā)過度融資風險���。商業(yè)銀行多按照單一企業(yè)進行授信�����,不僅沒有也無法做到對擔保圈的整體授信�����。擔保圈內(nèi)客戶從銀行獲得的授信額度遠遠超出實際償還能力����,從而引發(fā)中小企業(yè)信用風險,造成企業(yè)信貸業(yè)務(wù)的不良率直線上升�����。

三是擔保圈容易形成區(qū)域�����、行業(yè)的系統(tǒng)性風險��。若擔保圈里的一家企業(yè)不能按時償還貸款�,勢必引發(fā)擔保鏈條破裂,通過“多米諾骨牌效應(yīng)”傳導(dǎo)發(fā)散開���,貸款風險成倍地放大��,進而演化成整個擔保圈乃至全國的系統(tǒng)性風險��。例如如果不考慮擔保圈問題�,最近某一地區(qū)的鋼貿(mào)行業(yè)的不良率為3%��,但是由于擔保圈的關(guān)聯(lián)��,鋼貿(mào)行業(yè)的不良率達到了8%����。

2014年以來,我國經(jīng)濟下行壓力較大�����,擔保圈風險在個別行業(yè)和地區(qū)凸顯���。此前幫助企業(yè)獲得銀行信貸資金的互聯(lián)互保機制��,目前正造成江浙�����、廣東等中小企業(yè)資金困局����。由于互保圈危機蔓延,眾多關(guān)聯(lián)企業(yè)受到牽連����,形成潛在的資金風險。不少互保圈的關(guān)系非?���;靵y,除了直接互保的企業(yè)受到債務(wù)壓力的風險之外�����,第二圈����、第三圈的互保企業(yè)也受到影響?����;ケf湕l蔓延����,銀行為防控風險���,急忙收貸,對“或有互保風險”的企業(yè)采取了謹慎放貸的策略���,一下子就把企業(yè)推到生死邊緣。“成也蕭何����,敗也蕭何”,互保圈目前成了鉗制企業(yè)發(fā)展���、加劇資金風險的利器�����。

相關(guān)監(jiān)測顯示���,2012年以來,因承擔擔保代償責任而出險的企業(yè)在所有出險企業(yè)中占比最高����,而且呈現(xiàn)遞增趨勢����。2014年上半年���,由于互保聯(lián)保而出險的浙江企業(yè)達到252家���,占比上升至33.1%。為了拿到更多貸款�����,溫州幾乎所有企業(yè)都陷在擔保關(guān)系中�����。溫州市金融辦的7月監(jiān)測數(shù)據(jù)顯示���,通過保證(含擔保)�、信用����、抵(質(zhì))押方式融資的比重分別為 77.67%、13.22%和9.11%���。早在2012年��,溫州民間借貸危機爆發(fā)后�,盤根錯節(jié)的互保圈危機被拖垮的真實狀況就已顯現(xiàn)。盡管企業(yè)試圖通過降低擔保規(guī)?�;蛴闷渌Y金還清貸款的方式解除原有擔保圈�����,但在資金普遍緊缺的現(xiàn)實下�,“擔保鏈條”風險化解并非易事�����。

據(jù)《第一財經(jīng)日報》獲得的監(jiān)管部門監(jiān)測數(shù)據(jù)顯示���,佛山的銀行不良貸款余額從2013年末的60.54億元飆升至2014年7月末的192.14億元�,7個月增幅達217%��;不良貸款率也從2013年末的0.85%升至2.6%��,其中的“罪魁禍首”就是鋼貿(mào)��。究其原因,經(jīng)濟上升周期鋼貿(mào)行業(yè)的“聯(lián)?��;ケ?rdquo;貸款機制�����,成為了風險蔓延時的“連坐”機制�。“互?��;ヂ?lián)”將非系統(tǒng)性風險變得系統(tǒng)起來�����,加速風險擴散��,增加貸款主體和銀行的風險��。

總之���,梳理、分析����、防范和化解擔保圈風險���,已成為穩(wěn)定經(jīng)濟增長、維護金融穩(wěn)定的重要方面����。

引入復(fù)雜網(wǎng)絡(luò)技術(shù)分析我國擔保圈問題

與傳統(tǒng)的企業(yè)信用風險相比,擔保圈風險具有以下特點:一是或有性�����。擔保圈內(nèi)被擔保的業(yè)務(wù)沒有信貸風險時����,企業(yè)不會有任何負擔,但是一旦出現(xiàn)風險����,即使是本身經(jīng)營良好��、無不良信貸的企業(yè)也會由于擔保關(guān)系受到牽連�����,面臨風險�����。二是非線性累積。擔保圈���、擔保群加總的風險遠遠大于單個企業(yè)的風險加總��,且隨著擔保圈����、擔保群規(guī)模的擴大��、復(fù)雜性的增加���,其風險累積呈現(xiàn)非線性加速膨脹特征�,極易引發(fā)區(qū)域和行業(yè)的系統(tǒng)性風險�。三是不透明和易被操控性。企業(yè)擔保關(guān)聯(lián)關(guān)系復(fù)雜���,擔保圈�、擔保群難以被銀行識別�����。企業(yè)之間的擔保關(guān)系往往還受集團企業(yè)或家族企業(yè)操縱,量化處理和客觀評價比較困難�����。四是高度的傳染性��。當擔保圈中的任何一個企業(yè)出現(xiàn)問題時���,風險沿著擔保鏈條快速傳播�����,就像流行病傳染一樣向外擴散���。

由于擔保圈風險的上述特點,目前對于擔保圈的量化分析存下以下問題:一是傳統(tǒng)風險模型無法分析擔保圈風險����。傳統(tǒng)的風險管理模型是基于線性數(shù)學(xué)模型�,適合對企業(yè)的貸款金額、貸款質(zhì)量以及信貸行為進行建模���,并進行風險量化分析�����,沒有考慮到擔保圈的結(jié)構(gòu)和關(guān)聯(lián)關(guān)系對風險的影響��。

二是擔保圈信息利用具有局部性��。商業(yè)銀行處理擔保圈問題�����,主要依賴于銀行內(nèi)部的擔保企業(yè)的信息���,信息具有局部性����,往往由于無法獲取全局擔保信息��,無法了解整個擔保圈相關(guān)企業(yè)的詳細信息����,因此處理具有系統(tǒng)性風險特點的擔保圈風險具有很大的局限性。

三是擔保圈關(guān)系分析表面化���。央行征信中心從商業(yè)銀行匯總企業(yè)的擔保關(guān)系����,并且提供了基本查詢服務(wù),對于擔保圈的風險防范起到了一定的作用����。但是這些擔保數(shù)據(jù)還沒有被充分地利用和挖掘,目前的查詢功能只能用于基本和淺層次的擔保關(guān)系的分析(例如只有相關(guān)三�����、四層擔保關(guān)系)�,缺乏深層次的分析和全局的分析,更沒有進行動態(tài)的分析和監(jiān)測���。

考慮到�����,一是央行征信系統(tǒng)已收集了大量豐富的企業(yè)擔保關(guān)系數(shù)據(jù)����。截至2013年底�,中國人民銀行征信中心為1919.3萬企業(yè)建立了信用檔案,有信貸記錄的超過有407萬家企業(yè)����,有關(guān)聯(lián)關(guān)系目前有2億多條 (僅限于有貸款卡的用戶)。二是復(fù)雜網(wǎng)絡(luò)技術(shù)已日趨成熟�。復(fù)雜網(wǎng)絡(luò)是由數(shù)量巨大的節(jié)點(研究對象)和節(jié)點之間錯綜復(fù)雜的關(guān)系(對象之間的關(guān)系)共同構(gòu)成的網(wǎng)絡(luò)結(jié)構(gòu)。復(fù)雜網(wǎng)絡(luò)分析技術(shù)針對越來越多�����,越來越復(fù)雜的事物之間的關(guān)聯(lián)關(guān)系進行非線性建模��,可以較好地解決大數(shù)據(jù)的數(shù)據(jù)量大(Volume)�����,數(shù)據(jù)復(fù)雜(Variety)和處理高效(Velocity)等基本問題�����。國外金融機構(gòu)和中央銀行���,金融監(jiān)管機構(gòu)已經(jīng)將復(fù)雜網(wǎng)絡(luò)技術(shù)用來研究系統(tǒng)性風險和防欺詐��,金融穩(wěn)定性和危機蔓延問題上���。為此���,我國可基于央行征信系統(tǒng)現(xiàn)有數(shù)據(jù)庫,利用復(fù)雜網(wǎng)絡(luò)分析技術(shù)分析我國的擔保圈問題�。

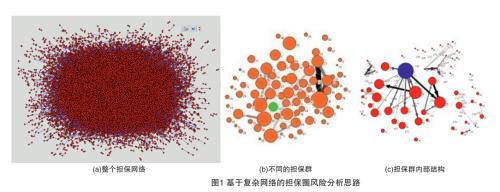

具體分析思路如下:

一是利用復(fù)雜網(wǎng)絡(luò)分析技術(shù)尋找核心擔保群、擔保企業(yè)��。擔保網(wǎng)絡(luò)可簡化為規(guī)模較小��、相對獨立的擔保群���。擔保群間擔保關(guān)聯(lián)稀疏�;擔保群內(nèi)部聯(lián)系緊密����,擔保圈風險一般只發(fā)生在群內(nèi)部?���?筛鶕?jù)復(fù)雜網(wǎng)絡(luò)的算法分析,找到風險最大的擔保群����,然后再找到風險最大的擔保企業(yè)����。

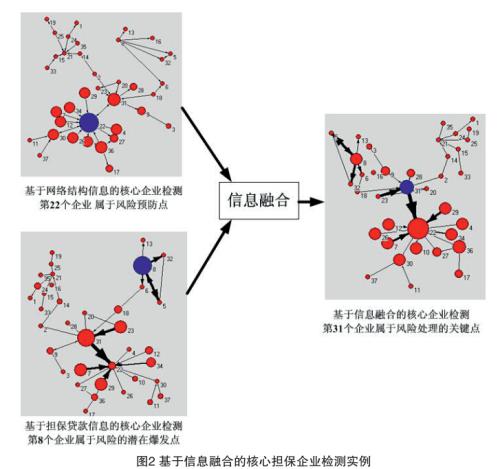

二是引入信貸風險信息��,將核心企業(yè)區(qū)分為潛在爆發(fā)點�����、防控點和關(guān)鍵點���。將網(wǎng)絡(luò)拓撲結(jié)構(gòu)信息和傳統(tǒng)的信貸信息(擔保貸款金額和擔保貸款質(zhì)量)相融合,可以更加全面地分析擔保圈風險問題�����,找到更核心的擔保群����,并將核心擔保企業(yè)分為三類:(1)擔保圈風險的潛在爆發(fā)點:涉及的擔保金額較大,而且擔保貸款風險大�;(2)擔保圈風險的預(yù)防點:從網(wǎng)絡(luò)結(jié)構(gòu)的角度,擔保企業(yè)關(guān)聯(lián)的擔保企業(yè)較多�����;(3)需要嚴防死守的關(guān)鍵點:從信貸風險意義上比較重要的,而且擔保關(guān)聯(lián)關(guān)系復(fù)雜的企業(yè)�����。

擔保圈復(fù)雜網(wǎng)絡(luò)技術(shù)分析的初步發(fā)現(xiàn)

基于央行征信中心和某大型商業(yè)銀行數(shù)據(jù)��,采用復(fù)雜網(wǎng)絡(luò)技術(shù)初步對近期溫州地區(qū)的擔保圈風險和2008年1月份全國中大型企業(yè)(授信在5000萬以上的企業(yè))的擔保圈風險進行分析�����,我們得到了一些較為有用的結(jié)論���。

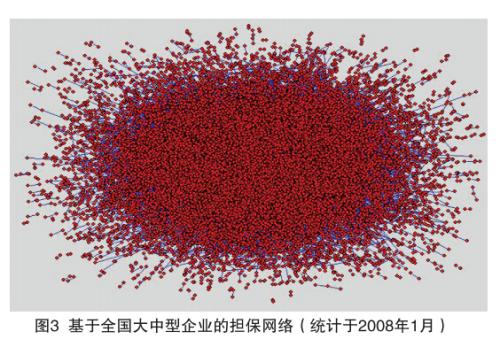

?。ㄒ唬┤珖笾行推髽I(yè)擔保風險分析

擔保數(shù)據(jù)基本情況:搜集的數(shù)據(jù)是2008年1月份的全國大中型企業(yè)(授信額度在5000萬以上的企業(yè))的擔保關(guān)系����。擔保網(wǎng)絡(luò)情況是由38104個企業(yè)組成,擔保關(guān)系是36734�����;其中有21706個企業(yè)是全國大中型企業(yè)��,16398是相關(guān)的被擔保企業(yè)��。如圖10所示,小球表示擔保企業(yè)�����,線條表示擔保關(guān)系�����。這個擔保網(wǎng)絡(luò)非常密集�。由于該數(shù)據(jù)包含有相關(guān)的擔保貸款的余額和貸款的質(zhì)量情況(五級分類)��,在對擔保網(wǎng)絡(luò)進行建模過程中����,將對應(yīng)的擔保貸款的余額和貸款質(zhì)量做歸一化處理,作為擔保網(wǎng)絡(luò)中邊的權(quán)重�,表示擔保關(guān)系的重要性大小,這樣就融合了擔保網(wǎng)絡(luò)拓撲結(jié)構(gòu)信息和擔保貸款風險信息����,可以對擔保圈風險進行全面地分析和挖掘。

1.企業(yè)擔保關(guān)系分布分散��,有近8000個獨立擔保群�����。對由3.8萬余個企業(yè)組成的全國大中型企業(yè)擔保網(wǎng)絡(luò),進行獨立連通的子網(wǎng)絡(luò)劃分�,得到7862個獨立的擔保子網(wǎng)絡(luò)(子網(wǎng)絡(luò)內(nèi)互連擔保連接,不同子網(wǎng)絡(luò)之間沒有擔保關(guān)系)��,最大的獨立的子網(wǎng)絡(luò)由10608個企業(yè)組成��,第二大的獨立擔保子網(wǎng)絡(luò)由117個企業(yè)組成����,大部分是2個企業(yè)組成的擔保子網(wǎng)絡(luò),有4173個之多��。擔保關(guān)系分布分散�。

在整個擔保網(wǎng)絡(luò)中,最多的一個企業(yè)對外擔保996個企業(yè)����,最多有1105個企業(yè)同時給一家企業(yè)做擔保,企業(yè)平均對外擔保數(shù)量為0.96�,擔保關(guān)系分布非常不均勻。

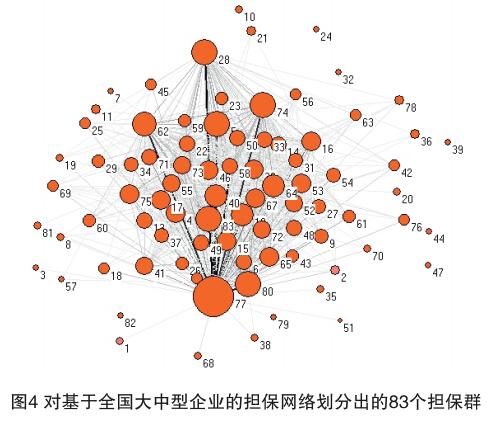

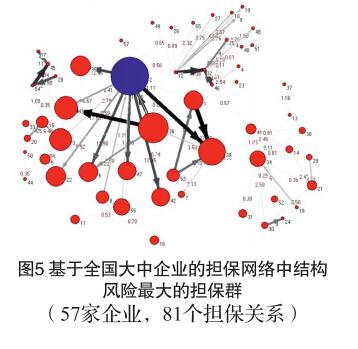

2.全國最大的擔保子網(wǎng)絡(luò)中存在83個關(guān)系密切的相對獨立擔保群�����。基于復(fù)雜網(wǎng)絡(luò)分析算法��,將最大聯(lián)通子網(wǎng)絡(luò)(有10608個企業(yè)組成)劃分了擔保群共有83個�����。其中����,最大的擔保群(圖5中的第77個實心圓)包括824個擔保企業(yè),有945個擔保關(guān)系�,有16家企業(yè)出現(xiàn)違約��,群內(nèi)擔保企業(yè)涉及的不良貸款達到1098891萬�����;最小的擔保群包括14個企業(yè)(圖5中的第51個實心圓)�,有14個擔保關(guān)系,有1家企業(yè)出現(xiàn)違約�����。對其劃分得到83個相對獨立的擔保群,如圖5所示�����,企業(yè)擔保群內(nèi)擔保連接緊密�����,企業(yè)擔保群外的擔保關(guān)系稀少�����。

3.風險核心企業(yè)擔保群涉及57家企業(yè)�,不良貸款達13.5億元。經(jīng)過網(wǎng)絡(luò)統(tǒng)計分析發(fā)現(xiàn)��,在整個全國大中型企業(yè)擔保網(wǎng)絡(luò)劃分的83個擔保群中�,最為核心的擔保群是第21個,有57家企業(yè)�,有81個擔保關(guān)系,有4家企業(yè)出現(xiàn)違約情況���,涉及擔保群內(nèi)擔保企業(yè)的不良貸款達到135232萬���。在該企業(yè)擔保群中,有10家為三家以上的企業(yè)做擔保, 有11家企業(yè)對外擔保超過1億����。有六家企業(yè)被三家或三家以上的企業(yè)做擔保,有12個企業(yè)被擔保超過一個億�����。

4.風險核心擔保群的核心擔保企業(yè)不良貸款8.4億元����。經(jīng)復(fù)雜網(wǎng)絡(luò)算法分析,在該企業(yè)擔保群中最核心的企業(yè)是第二個企業(yè)�����,在擔保群中對9個企業(yè)進行擔保���,涉及不良貸款金額為84944萬; 其中擔保群中有8個企業(yè)對其進行擔保����,涉及不良貸款金額為28624萬。在圖6中����,經(jīng)過計算分析得到的擔保企業(yè)的擔保風險大小用企業(yè)所對應(yīng)的實心圓的大小表示����。如圖6中����,第二個企業(yè)不僅關(guān)聯(lián)的擔保企業(yè)多,而且相關(guān)連接的權(quán)重也比較大���,無論從擔保關(guān)系結(jié)構(gòu)還是信貸風險的角度�����,因此該企業(yè)要作為擔保風險監(jiān)測的關(guān)鍵點�����。

?����。ǘ刂輷oL險分析

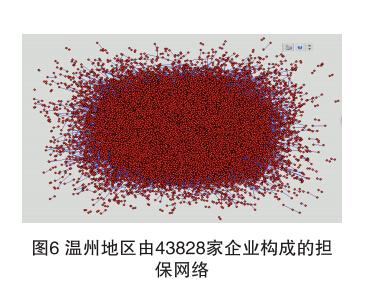

溫州地區(qū)擔保數(shù)據(jù)情況:采集的溫州地區(qū)擔保數(shù)據(jù)包括43828家企業(yè)�,其中屬于溫州本地企業(yè)約為2.2萬家(大部分企業(yè)為小微企業(yè))����,其余企業(yè)大部分來自于長三角�����,共有94483個擔保關(guān)系����。由于數(shù)據(jù)擁有方的保密性規(guī)定���,研究所使用的數(shù)據(jù)均為脫敏數(shù)據(jù)����,只有基本的擔保連接關(guān)系�����,沒有詳細的具體企業(yè)名稱�,擔保貸款據(jù)沒有資產(chǎn)質(zhì)量和資產(chǎn)總量等詳細信息。因此對溫州擔保企業(yè)是基于擔保關(guān)系結(jié)構(gòu)進行風險分析��。

1. 溫州有5460個獨立擔保群(子網(wǎng)絡(luò))��,一半以上的擔保子網(wǎng)絡(luò)僅由兩個企業(yè)構(gòu)成�。擔保網(wǎng)絡(luò)由許多獨立的,互相不連接的子網(wǎng)絡(luò)構(gòu)成���。溫州共有5460個獨立的擔保子網(wǎng)絡(luò)���,最大的獨立的子網(wǎng)絡(luò)由24639個企業(yè)組成,第二大的獨立擔保子網(wǎng)絡(luò)由186個企業(yè)組成��,大部分是2個企業(yè)組成的擔保子網(wǎng)絡(luò)���,有2995個之多���。

2. 僅有若干個大量對外擔保和被擔保企業(yè),平均對外擔保企業(yè)二個左右���。在整個擔保企業(yè)網(wǎng)絡(luò)中����,最多的一個企業(yè)對外擔保205個企業(yè)�����,最多有39個企業(yè)同時給一家企業(yè)做擔保�,每個企業(yè)平均對外擔保其它企業(yè)數(shù)量為2.16�����。

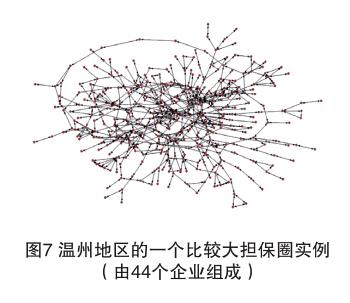

3. 擔保圈規(guī)模過于龐大且重復(fù)�,擔保圈風險更應(yīng)關(guān)注擔保群���。擔保圈環(huán)環(huán)相套現(xiàn)象非常嚴重���。有14.3萬個企業(yè)涉及擔保圈,占所有企業(yè)的32.63%���。環(huán)環(huán)相套非常嚴重����,主要原因是家族企業(yè)和集團企業(yè)的交叉互相擔保和聯(lián)保�����。經(jīng)過初步統(tǒng)計��,一共檢測到了約10977257個擔保圈�����,其中最大的擔保圈由44個企業(yè)構(gòu)成�,如圖8所示?����?紤]到擔保圈數(shù)量眾多�����,且環(huán)環(huán)相扣���,擔保圈越大��,對擔保風險的傳播貢獻越小���。因此,應(yīng)將關(guān)注的重點從擔保圈上升到擔保群���,以更有效的發(fā)現(xiàn)擔保圈的風險節(jié)點�����。

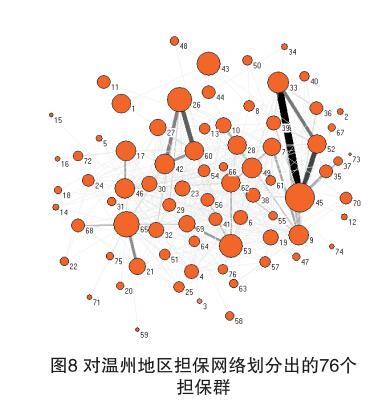

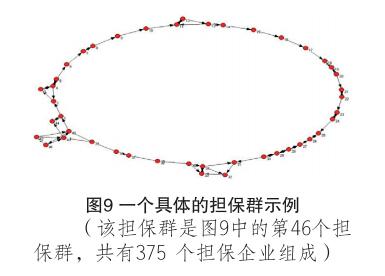

4. 溫州最大的擔保子網(wǎng)絡(luò)存在76個緊密擔保群�。以最大的擔保子網(wǎng)絡(luò)為例,該擔保子網(wǎng)絡(luò)由24639個企業(yè)組成���,包含36316個擔保關(guān)系�����。根據(jù)網(wǎng)絡(luò)分析算法��,可劃分為76個內(nèi)部擔保關(guān)系緊密但相對獨立的企業(yè)擔保群����。如圖9所示��,76個實心圓表示不同企業(yè)擔保群���,邊連接表示擔保關(guān)系��,邊的粗細和顏色深淺與擔保連接的多少成正比��。其中�����,最大的擔保群(圖9中第45個實心圓)由1353個企業(yè)組成�,最小的企業(yè)擔保群(圖9中的第73個實心圓)有13個擔保企業(yè)組成。除了幾個大的企業(yè)擔保群之間有一些擔保關(guān)系連接外�����,大部分企業(yè)擔保群之間擔保連接稀疏�。由于企業(yè)擔保群內(nèi)擔保關(guān)系密集(如圖10所示的一個具體的擔保群實例�����,該擔保群為圖9中的第46個實心圓)���,擔保風險一般在擔保群內(nèi)傳播�,然后由一個擔保群擴散到另外一個相連的擔保群����。

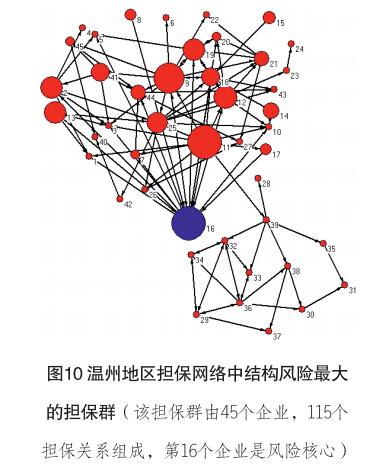

5. 企業(yè)擔保群風險各不相同,但存在核心風險擔保群���。企業(yè)擔保群是風險是各不相同的��??苫谄髽I(yè)擔保群的規(guī)模大小,擔保關(guān)系的密集程度����,經(jīng)過復(fù)雜網(wǎng)絡(luò)算法分析,找到結(jié)構(gòu)意義上擔保風險比較大的企業(yè)擔保群�,重點處理和分析。在溫州最大子擔保網(wǎng)絡(luò)的76個企業(yè)擔保群中����,第3個擔保群從結(jié)構(gòu)上來說比較重要。該擔保群由45個企業(yè)組成���,包含115個擔保關(guān)系�。如圖11所示����,45個企業(yè)分別用不同的實心圓表示,擔保關(guān)系用帶箭頭的邊表示���。該擔保群中企業(yè)擔保關(guān)系特別密集����,在該擔保群中����,有7家企業(yè)給5家以上的企業(yè)做擔保�����,有7家企業(yè)被5家以上的企業(yè)擔保�����,面臨較大的擔保風險���。

6. 可找到作為風險預(yù)防點的核心擔保群中的核心擔保企業(yè)�。在每一個擔保群中,不同擔保企業(yè)的風險也不同�����。在上述擔保群的45個擔保企業(yè)中����,根據(jù)數(shù)據(jù)挖掘算法分析,第16個企業(yè)從結(jié)構(gòu)上來說風險最大����。該企業(yè)給9家企業(yè)做擔保�,9家其它企業(yè)給它做擔保��, 處于風險的核心位置�����。在圖11的表示中���,企業(yè)的結(jié)構(gòu)風險的大小用實心圓的大小表示��。雖然這種風險的度量僅僅依據(jù)網(wǎng)絡(luò)結(jié)構(gòu)����,沒有信貸風險信息作為參考���,但是類似第16個企業(yè)這樣在結(jié)構(gòu)中處于關(guān)鍵地位的節(jié)點���,對風險產(chǎn)生和擴散影響很大,這種擔保企業(yè)可以作為擔保風險處理的預(yù)防點���。